Welfare con rimborso in busta paga – come funziona

Somme di denaro completamente detassate e neppure soggette all’imposta sostitutiva del 10% per i premi di risultato convertiti nei benefit indicati dalle lettere f-bis e f-ter, comma 2, articolo 51 , del testo unico delle imposte sui redditi (Dpr 917/1986) .

Il rimborso

La novità non è di poco conto perché conviene alle imprese che hanno un ritorno in termini di produttività, ai dipendenti che possono fruire di servizi welfare, come le scuole per i figli, i centri estivi, l’assistenza domiciliare ai familiari anziani, senza neppure l’aggravio di tasse o contributi. Non solo, ma in questi casi è consentito anche il rimborso in busta paga di tali spese, con ulteriori benefici per il dipendente che le ha sostenute e che così può liberamente scegliere le strutture di suo gradimento. Questo sulla base della normativa generale del welfare, che è valida a prescindere dalla conversione dei premi.

Altro e non meno importante aspetto positivo è che la gestione dei rimborsi è estremamente più facile da organizzare per il datore di lavoro rispetto a un qualsiasi piano welfare tradizionale, la cui erogazione di beni o servizi deve avvenire invece mediante apposite convenzioni da sottoscrivere con società terze o tramite lo stanziamento di significative risorse interne. Con la conseguenza che le novità, sia per snellezza operativa che per i benefici sopra elencati, consentono un più facile accesso al welfare aziendale anche da parte delle piccole e medie imprese, come peraltro è nelle intenzioni del legislatore.

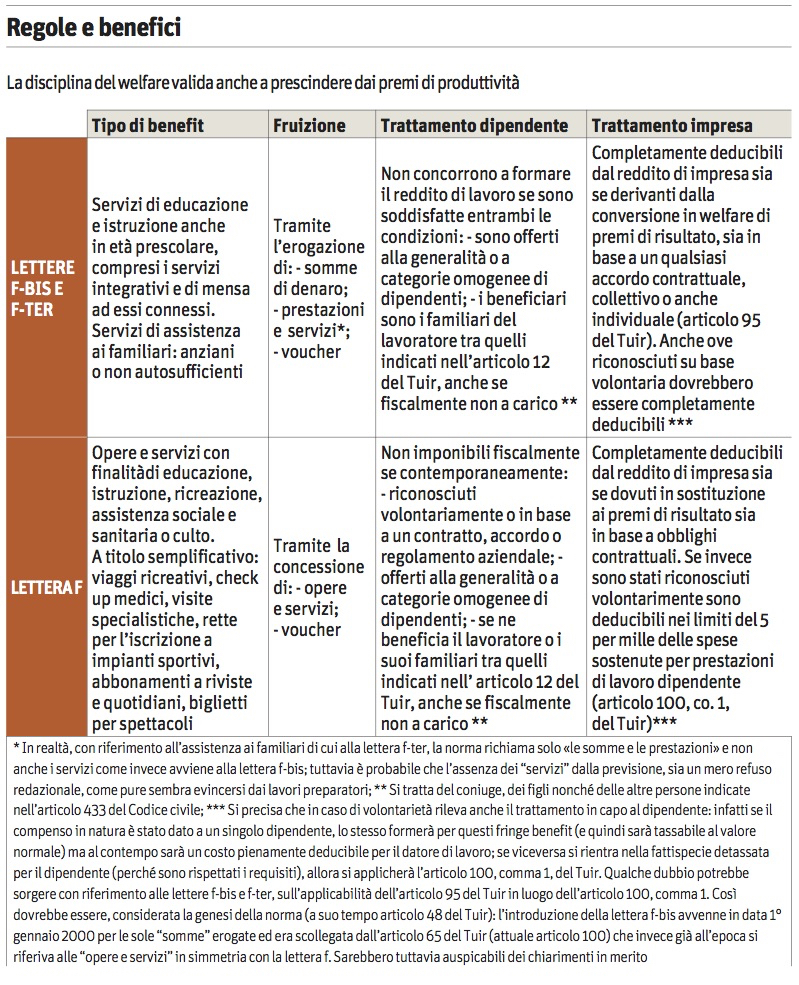

Le regole dei premi

Naturalmente si deve trattare dei premi agevolati previsti dall’articolo 1, comma 182, della 208/2015, ossia quelli corrisposti ai dipendenti del settore privato per incrementi di performance. Le somme agevolate non devono eccedere i 2.000 euro lordi annui o 2.500 qualora vi sia il coinvolgimento paritetico dei lavoratori e possono essere fruite da quei lavoratori che non abbiano avuto redditi di lavoro dipendente superiori a 50.000 euro nell’anno precedente alla percezione del premio.

Inoltre l’opportunità di scelta della conversione dei premi in welfare deve essere obbligatoriamente prevista in un accordo territoriale o aziendale, stipulato dalle associazioni sindacali comparativamente più rappresentative sul piano nazionale, o dalle loro rappresentanze sindacali aziendali o dalla rappresentanza sindacale unitaria. Tuttavia, ove prevista, l’opzione può essere esercitata liberamente dal solo lavoratore.

Per quanto riguarda i benefit contenuti nella lettera f-bis dell’articolo 51, la nuova formulazione è certamente più ampia rispetto a quella precedente, includendo in modo esplicito anche la scuola materna, in passato esclusa dalla giurisprudenza. Quindi allo stato attuale la disposizione ricomprende tutto il percorso scolastico a partire dall’asilo nido fino all’università.

Al di là di alcune utili indicazioni che l’amministrazione finanziaria potrà fornire sulla definizione di soggetti non autosufficienti oppure anziani, non si rilevano particolari criticità nell’applicazione della lettera f-ter.

Le differenze

Con riferimento alla modalità di erogazione di somme in denaro per l’utilizzazione dei benefit citati, la detassazione completa opera a patto che siano osservate tutte le condizioni richieste dalla disciplina e «qualora il datore di lavoro acquisisca e conservi la documentazione comprovante l’utilizzo delle somme da parte del dipendente coerentemente con le finalità per le quali sono state corrisposte» (risoluzione 378/E del 2007 e circolare 238/E del 2000 delle Entrate).

Per i benefit indicati dal comma 2, lettera f, comma 2, dell’articolo 51 non è invece consentito procedere al rimborso dei costi sostenuti dal dipendente, se si vuole fruire della detassazione. Tuttavia, anche per questi compensi in natura, è possibile fornire ai lavoratori documenti di legittimazione, in formato cartaceo o elettronico (voucher), in base alla nuova previsione contenuta al comma 3-bis, comma 2, articolo 51 del Tuir e articolo 6 del decreto del 25 marzo scorso.